Q:後継者に自社株式を一括して生前贈与しました。これで、自社株対策は万全と言えますか?

A:後継者以外の相続人が遺留分の減殺請求を行う可能性はありませんか?

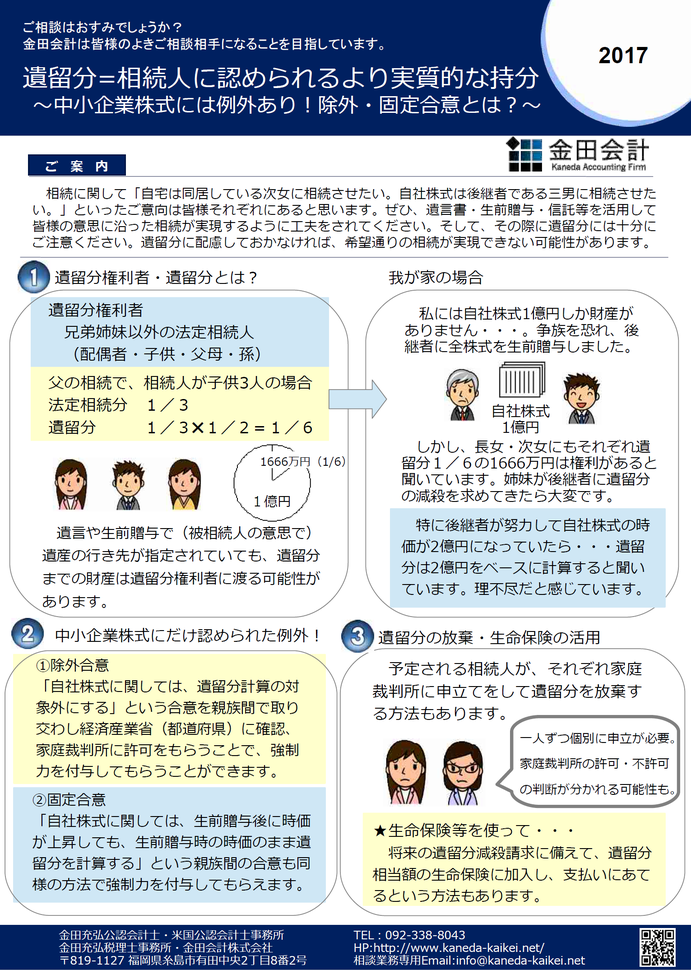

遺留分をご存知ですか?

兄弟姉妹以外の法定相続人には、遺留分という権利が認められています。

(遺留分を持っている者を遺留分権利者と呼びます。)

被相続人の遺産のうち、遺留分に相当する財産は、遺留分権利者が請求すれば遺留分権利者のものになる制度です。

仮に、被相続人が生前贈与・遺贈・信託等の方法で、後継者に全ての自社株式を移転しても、遺留分権利者が遺留分の減殺請求を行うと後継者は「部分的に自社株式を引き渡さなければならないケース」が起こりえます。

自社株式分散の危機です。

では、遺留分に対抗する手段はないのでしょうか?

まず、第一に遺留分権利者に遺留分相当の財産を遺贈する方法をお勧めします。

遺留分相当額の自社株式以外の財産を「遺留分権利者に遺贈」すれば、遺留分権利者が遺留分を請求する余地はなくなります。田んぼでも、預金でも、渡す財産は自由に決められます。

しかし、株価が高すぎ、遺留分に相当する財産を渡せないケースもあるでしょう。

第二に、被相続人の目が黒いうちに、各法定相続人に遺留分の放棄を家庭裁判所に申し立ててもらう方法があります。

しかし、法定相続人自身が各自申請しなければならず、確実性がありません。

そして、なによりも、法定相続人が協力してくれるか否か不明です。

そこで、第三の方法として、中小企業株式にだけ認められている例外規定がありますのでご紹介します。

経営承継円滑化法に定められている除外合意・固定合意です。

除外合意は、「中小企業株式だけを遺留分対象の財産から外す」親族間の合意を言います。

通常の遺留分放棄では、こういった合意は意味のない合意ですが、除外合意は「合意後に後継者が、経済産業省の確認、家庭裁判所の許可を一括して申請すれば」強制力を持つ合意になります。

そして、自社株式以外の財産に対する遺留分は継続して主張が可能です。

固定合意は、「生前贈与後に自社株式の時価が上昇した場合、上昇前の低い時価で遺留分計算を行う」という合意です。

通常、遺留分の計算は被相続人の遺産分割時の時価で行うことになります。

生前贈与時には1億円だった自社株式は、後継者の努力で、先代が他界する頃には2億円になっているかもしれません。この場合、通常、遺留分は2億円で計算をしなければなりませんが「固定合意」を行っていれば、1億円で遺留分の計算が可能です。

固定合意も、経済産業省(都道府県)の確認と家庭裁判所の許可を得れば手続きは完了します。

とっても、便利な制度ですが、利用者はまだまだ少ないようです。

この制度の存在を知って感じたことがあります。

「中小企業オーナー、国から守られているなあ!」という実感です。

皆さん、積極的に活用しましょう。

国が制度を作ってくれても、使わなくては意味がありません!

執筆:公認会計士・米国公認会計士・税理士 金田充弘

コメントをお書きください